гГПЭЪажЕЦЋЕЭЃПЫќЕФФЫЁЂЖЬАхЛђдкгкУЛгаBATМгГж

2018-07-14 09:01 [ЭјТчЙуИцДњРэ] РДдДгкЃКЮДжЊ

|

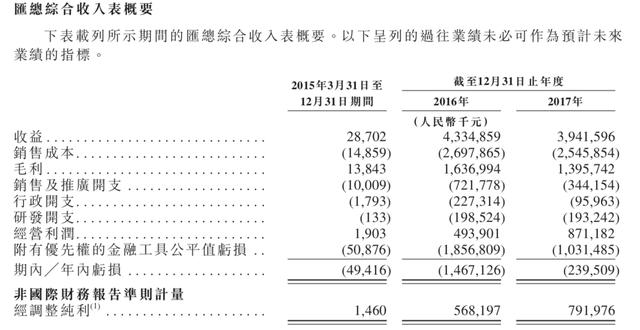

ДгЪажЕЖдБШРДПДЃЌЛЂбРЪажЕЮЊ73.5вкУРдЊЃЌМД488вкдЊШЫЦНвзНќБвЃЌЪЧгГПЭЕФНќ4БЖЁЃ ДгЭЌвЕЪажЕЖдБШгыЪагЏТЪРДПДЃЌгГПЭЕФЪажЕЛђаэЦЋЕЭСЫЁЃЛљгкЮЊКЮЯрЖдЦфЫћаавЕЙЋЫОЃЌгГПЭЕФЪажЕЦЋЕЭЃЌЗюггЩњАЕЪОЃЌгГПЭЕФЖЉМлЪЧСМадЖЉМлЃЌВЂАЕЪОЕЋдИАбгЏРћПеМфИјЕНЭЖзЪепЃЌВЛДЙЧрЖЬЪБКђЕФЙРжЕЁЃ ДггГПЭДЫЧАеаЙЩЪщЯдЪОЃЌ2015ФъжС2017ФъЃЌгГПЭЪеШыЮЊ2870ЭђЁЂ43.3вкМА39.4вкдЊЃЌОЕїећДПРћБ№РыЮЊШЫЦНвзНќБв150ЭђдЊЁЂ5.68вкдЊМА7.92вкдЊЃЌ3ФъИДКЯФъдіМгТЪЮЊ2229.1%ЁЃ гГПЭIPOЕФБЃМіШЫжЎвЛЕТвјдкзюаТГТЪіжИГіЃЌЙРМЦгГПЭ2018ФъЕФгЏРћПьвЊ10.16вкдЊЃЌ2019ФъЁЂ2020ФъЙРМЦгЏРћДяЕН12.16вкдЊМА13.94вкдЊЁЃ

ЕЋАДДЫМЦНЯЃЌгГПЭЕФ2018ФъеЙЭћЪагЏТЪВЛзу10БЖЁЃЖдБШЛЖОлЪБДњ18.4БЖЁЂФАФА26.4БЖЁЂЬьИыЛЅгщ(1980)18.4БЖЪагЏТЪЖМЙ§гкЦЋЕЭЁЃ ЪагЏТЪ=ЙЩМл/УПЙЩЪевцЃЌвВОЭЪЧЫЕЭЖзЪетИіЙЩЦБДѓвЊФмМИЖрФъЪеЛиГЩБОЁЃ РэТлЩЯЃЌЙЩЦБЕФЪагЏТЪгњЕЭЃЌАЕЪОИУЙЩЦБЕФЭЖзЪЗчЯедНаЁЁЃЪагЏТЪЙ§ИпЩъУїЦфгЊЪедіМгПчдНСЫдЄЦкЃЌЖјЧвЭЖзЪепПДКУЦфНЋРДдіМгЧАОАЁЃКмЖрДЋЭГПЦММЦѓвЕЗВЪЧЪагЏТЪМЋИпЃЌЫћУЧАКбяЕФЙЩМлППНЋРДГЩГЄТЪГХГжЃЌетПЩвдПДзїЪЧЪаГЁЖдгкЙЋЫОГЩГЄЧАОАЕФРжВЛбХЫЎЦНЁЃ ЖјдкгЏРћЩЯСЌНсдіМгЕЋЪагЏТЪЕЭЃЌЭљЭљвтЮЖЭЖзЪепЖдећИіаавЕФъвЙЧщПігыИУЙЋЫОЕФНЋРДдіМгЧАОАВЛПДКУЃЌЕЋвВЭљЭљвтЮЖзХзХЙЩМлБЛЕЭЙРЁЃ гГПЭЪЧЗКгщРжжБВЅЕФЭЗВПЭцМвЃЌЫќашвЊЦЅЕаЕФЪЧећИіаавЕЕФЭЧЪЦЁЃгГПЭеаЙЩЪщХћТЖЃЌЦфгЊвЕЪзвЊЗжЮЊжБВЅгЊвЕЁЂЪеМЏЙуИцКЭЦфЫћгЊвЕШ§ФъвЙАхПщЁЃ Жјдк2015ЁЊ2017ФъШ§ФъЪБДњЃЌгГПЭжБВЅгЊвЕЫљЕУеМЦфзмЪеШыЕФБШжиБ№РыЮЊ94.6%ЁЂ99.8%ЁЂ99.4%ЃЌжБВЅгЊвЕЫљеМБШжидНРДдНФъвЙЃЌЖјжБВЅНЙЕуЪ§ОнШДдкжБЯпЯТНЕЁЃ гГПЭДДЪМШЫЗюггЩњЗЂШЋдБаХЃЌаХжаЬсЕНЃЌЁАЮвУЧУЛгаBATЕФМгГжКЭеОЖгЃЌЪЧЦОНшБОЩэВЛНпЧАНјЕФВњЮяКЭЪжвеСЂвьФмСІЃЌдкзюВвСвЕФЧЇВЅФъвЙеНжааІЕНСЫзюКѓЁЃЁБ ЕЋУЛгаBATМгГжЃЌвВГЩЮЊСЫгГПЭНЋРДвЊЛёЕУИќИпЪажЕЕФвЛФъвЙЖЬАхЁЃвВОЭЪЧЫЕЃЌгГПЭБГКѓШєЪЧеОзХBATЕШДЫжавЛМвЛђМИМвОозгЃЌЫќЕФЪажЕЛђаэдЖВЛжЙНёШеЕФБэЪОЁЃ дк18МвИАИлЩЯЪаЕФЦѓвЕЃЌЬкбЖВЮЭЖСЫ5МвЁЃЖдгкЖРНЧЪоУмМЏЩЯЪаЃЌдјгаВћЗЂШЫЪПГЦЃЌИАИлЩЯЪаЁАетаЉЙЋЫОГдПїНЯФъвЙЃЌМБашДгБОЧЎЪаГЁШкзЪЃЌжЎЧАЩеСЫСМЖрЭЖзЪШЫЕФЧЎЁЃЁБЕЋгыетаЉгЊвЕИљЛљЖјУцДІгкГдПїаЭЙЋЫОБШФтЃЌгГПЭЪЧгЏРћЕФЁЃ дкгГПЭЩЯЪажЎКѓЃЌЬкбЖЯЕЕФУРЭХгыЦДЖрЖрвВМДНЋЕЧТМИлНЛЫљЃЌУРЭХЬсНЛЩЯЪаЩъЧыКѓЃЌећЬхЙРжЕПЩФмДяЕН600вкУРдЊЃЛЖјДІгкгпТлЗчРЫжаЕФЦДЖрЖрдкЬсНЛЩЯЪаеаЙЩЪщКѓЃЌгаВПУХЛњЙЙДЋбдГЦЦфЙРжЕЛђНЋИпДя300вкУРдЊЁЃ ФГжжЫЎЦНЩЯЃЌетаЉЙЋЫОжЎЫљвдПЩвдЛђаэЛёЕУвЛИіНЯКУЕФЙРжЕЃЌдкгкЫќУЧБГКѓЖМеОзХЬкбЖЃЌЩѕжСгаПЩФмГЩЦфЛљЪЏЭЖзЪепЁЃЪЧвдЃЌетаЉЙЋЫООЁЙмЫ№ЪЇСЫздСІадЃЌЕЋШДЛёЕУСЫОозгЕФХгДѓЕФзЪБОЁЂзЪН№гыЧўЕРСїСПЕФГХГжЃЌВЂЮЊЫќУЧЕФЩЯЪазіЦЗХЦБГЪщЁЃ БОДЮгГПЭIPOЕФЛљЪЏЭЖзЪепЮЊЗжжкДЋУНКЭBеОЃЌБ№РыШЯЙК3000ЭђУРИлдЊМА1000ЭђУРИлдЊЙЩЗнЃЌНћЪлЦкЮЊ6ИідТЁЃ гГПЭЗНУцДЫЧААЕЪОЃЌЖўепЕФЭЖзЪЃЌЕЋдИгыгГПЭжБВЅЦНЬЈдкЧўЕРКЭФкШнЩЯгаЫљаЭЌЃЌвВФъвЙЗљдіЬэСЫгГПЭЩЯЪаКѓдкГЧЪаЧўЕРЯТГСКЭФкШнЦЗРрРЉеХЩЯЕФЯыЯѓПеМфЁЃ вЕФкжЊЕРЃЌЛљЪЏЭЖзЪОЭЪЧдк IPO ЪБГНЃЌгаИіЛђепФГМИИіЭЖзЪепЬсЧАКЭПЏааШЫЧЉЖЈШЯЙККЭЬИЃЌвд IPO МлОЭЁЂЧЎШЯЙКБиШЛЪ§ФПЕФЙЩЦБЁЃЛљЪЏЭЖзЪепЕФИаЛЏЪЧИјЙЋЫОЕФИљЛљУцЁЂгЏРћФЃЪНЁЂГЩГЄЧАОАзіБГЪщЃЌвВЪЧИјВЛШЗЖЈЪаГЁЕФIPOвЛПХЖЈаФЭшЁЃ КмЖрIPOЕФЙЋЫОУЛгаЙ§ЭљвЕМЈПЩЙЉЭЖзЪепВЮПМЃЌв§ШыЛљЪЏЭЖзЪепПЩвдМгЧПЪаГЁЖдаТЩЯЪаЙЩЦБЕФОіЖЈаХФюКЭаХРЕЁЃ ДЫЧАгЂЙњЁЖН№ШкЪББЈЁЗБЈЕРЃЌв§НјЛљЪЏЭЖзЪепЕФзіЗЈдкбЧжоКмЪЧСїааЃЌГіИёЪЧдкХчБЧИлЩЯЪаЕФЙЋЫОЁЃзд2012ФъвдРДЃЌЛљЪЏЭЖзЪепЕФШЯЙКЙЩЗнвбеМЕНХчБЧИлаТЙЩПЏааЕФ30%ЁЃ ЭЈЫзЕФЫЕЃЌЛљЪЏЭЖзЪПЩвдИјЪаГЁвЛИіЯрЖдгаЙЋаХСІЕФВЮПМЃЌИцЫпЪаГЁЃЌШчаэЕФЪаГЁЁАФъвЙЭѓЁБЖМРДСЫЃЌетЙЋЫОгІИУаХЕУЙ§ЁЃШчаэШУКмЖрЭЖаавЛТЗНщШыНјРДЃЌЖјЧвдЄЪлФъвЙВПУХЙЩЦБЃЌвВПЩвдЯћхєдкЪаПіВЈЖЏЪБПЏаажаЕФЗчЯеЁЃ ЧЁЪЧвђЮЊНёГЏИлЙЩЩЯЪаЕФЙЋЫОДѓЖМЖМЪЧБОЧЎДпЪьЕФЃЌЫљвдЛљЪЏЭЖзЪепЕФзГДѓгыЗёЃЌЖдгкЩЯЪаЙЋЫОЕФЩЯЪаЙРжЕгАЯьЦФФъвЙЁЃ КУБШаЁУзХчБЧИлIPOв§ШыЛљЪЏЭЖзЪШЫжаЃЌЭЖзЪЗНАќТоИпЭЈЁЂеаЩЬБОЧЎЁЂжаЙњвЦЖЏКЭЫГЗсЫйдЫЁЃЩљЪЦОЭБШСІзГДѓЃЌвВМфНгШУаЁУзЛёЕУСЫвЛИіЯрЖдНЯЮЊКЯРэЕФЪажЕЁЃ вЛАуРДЫЕЃЌIPOПЏааШЫЃЌгШЦфЪЧВЛБЛПДКУЕФIPOПЏааепЕБШЛЪЧКмЕЋдИгазГДѓЕФЛљЪЏЭЖзЪепЃЌвЛЗНУцЪЙЕУ IPO ЯюФПГЩЙІЕФБЃЯеЯЕЪ§ЬсИпЃЛСэвЛЗНУцвВПЩвдИјдкЪаГЁЩЯДЋЕне§ФмСПЃЌЮќв§ЦфЫћЭЖзЪепЧАРДШЯЙКЁЃетИњЙКЮяжаМфеаЩЬЪЧЭЌбљЕФЪТРэЁЃ ЕЋЭЖзЪепЧРзХШЅЕБЛљЪЏЕФЯюФПГЧЪаЪЧЛ№БЌЕФЯюФПЃЌЛЛОфЛАЫЕЃЌЛЅСЊЭјаавЕЕФЭЖзЪШЫЭљЭљвВЛсПДBATЕФЖЏЯђЁЃ вђЮЊДЫПЬBATгШЦфЪЧATвбОЪЧЭЖзЪЪаГЁВЛГЩЧсКіЕФСНЙЩХгДѓЕФСІСПЃЌЭљЭљПЩвдЦ№ЕНЗчЯђБъЕФИаЛЏЃКBATЧРзХШЅЕФЯюФПвЛАуЖМВЛЛсВюЁЃ вђЮЊздМКзіЛљЪЏЭЖзЪепвВЪЧгаЗчЯеЕФЃЌКУБШашвЊАДIPOПЏааМлВЩАьдЄЯШЩЬЖЈЪ§ФПЕФЙЩЦБЃЌВЂвЊНгЙм6-12дТЕФЫјАДЦкЃЌашвЊУцСйзюКѓШЯЙКЕФМлЧЎдкЧЉЖЈШЯЙККЭЬИЕФЪБКђНкЕуЩЯВЛШЗЖЈадвдМАЩЯЪаКѓЕФЫјАДЦкЕШЪаГЁЗчЯеЁЃ ЖјШєЪЧЩЯЪаЕФЦѓвЕДЫЧАгаBATШчаэЕФОозгЖрТжВЮЭИгыСьЭЖЃЌеМгазХНЯФъвЙЕФЙЩЗнБШР§ЃЌФЧУДИУЦѓвЕЩЯЪаЃЌBATзіЛљЪЏЭЖзЪепЕФПЩФмадОЭИќИпЃЌеДЩЯОозгИХФюЙЩЃЌЪаГЁДЭгыЕФЙРжЕвВОЭЭљИпСЫПДЁЃ КУБШЫЕЃЌЦДЖрЖрдк2016Фъ7дТЕФBШкзЪжаОЭв§ШыСЫЬкбЖЃЌдкБОФъ4дТЕФDТжШкзЪжаЃЌЬкбЖМЬајМгГжЃЌЙЩШЈдіЬэжС18.5%ЃЌЮЛСаЕквЛФъвЙЛњЙЙЙЩЖЋЁЃЬкбЖвВЪЧУРЭХЕквЛФъвЙЙЩЖЋЁЃ ЖјДЋЫЕЗчЮХНЋгкЯТАыФъМДНЋИАИлЩЯЪаЕФЕЮЕЮГіааЁЂЬкбЖвєРжЁЂЖЗгуЕШЙЋЫОЃЌЫРКѓЭЌбљеОзХЬкбЖЁЃдчЧАдФЮФМЏЭХЁЂвзіЮМЏЭХЕШЁАЬкбЖЯЕЁБЙЋЫОИАИлIPOЪБОљЪЧЪЂПіПеЧАЃЌКУБШдФЮФМЏЭХ2017ФъЩЯЪажЎЪБДяЕН620БЖЕФШЯЙКЙцФЃЁЃЖјгаЬкбЖзіЛљЪЏЭЖзЪепЁЂдкИлЩЯЪаЕФЯЃТъблПЦЙЩЗнЮєЪБШЯЙКвВГЪЯжвЛЦЌЛ№БЌЬЌЪЦЁЃ ЦДЖрЖрУРЭХЕФЙРжЕЩэЗжгыИНЪєгкЬкбЖЯЕгазХФЊФъвЙЙиЯЕЁЃ ЭЌРэЃЌТьвЯН№ЗўзюаТЪаГЁЙРМЦШкзЪКѓЙРжЕдк1500-1600вкУРдЊЃЌИпЪажЕЕФБГКѓдђЪЧгаАЂРяЕФМгГжЙиЯЕЮЂУюЁЃТьвЯН№ЕУЗўЕФЙЩЖЋзщГЩжаАќТоТэдЦЁЂаЛЪРЛЭЕШ26ЮЛАЂРяАЭАЭИпЙмЁЃЧАСНЮЛЮЛЙЩЖЋБ№РыЮЊеуНО§хЋЙЩШЈЭЖзЪКЯЙЩЦѓвЕЃЈгаЯоКЯЙЩЃЉеМЙЩ42.28%ЃЌеуНО§АФЙЩШЈЭЖзЪКЯЙЩЦѓвЕеМЙЩ34.15%ЙВМЦ76.43%ЁЃ СНепЕФЭЈЫзКЯЙЩШЫЃЈGPЃЉОљЮЊКМжндЦВЌЭЖзЪзЩбЏгаЯоЙЋЫОЃЌИУЙЋЫОгЩТэдЦ100%ГжЙЩЃЌвВОЭЪЧЫЕТьвЯН№ЗўЕФ76.43%ЕФБэОіШЈгЩТэдЦааЪЙЁЃ СэвЛИіАИР§ЪЧПДАЎЦцвеЃЌАЎЦцведђЩЯЪажЎГѕвВЛёЕУСЫНЯИпЕФЪажЕЙРжЕЃЌЕЋЫќВЂЮДНтЭбГдПїГЁКЯХХГЁЃЌ2015ФъЁЂ2016ФъКЭ2017ФъЃЌАЎЦцвеОЛГдПїБ№РыДяЕН25.75вкдЊЁЂ30.74вкдЊЁЂ37.36вкдЊЁЃ ЕЋЫќЕФЩЯЪаЙЪЪТЪЧАйЖШЙЋЫОГжгаАЎЦцве69.6%ЕФЙЩШЈЃЌАДееФЧЪБеаЙЩЪщЃЌдкАЎЦцвеКЭАйЖШЧЉЖЉЕФКЯзїжаЃЌСНМвЙЋЫОНЋдкAIЁЂжЧФмЩшБИ/DuerOSЁЂдЦЁЂдкЯпЙуИцЁЂСїСПЕШЗНУцКЯзїЁЃ еаЙЩЪщжазЈУХЬИЕНгыАйЖШЕФЙиЯЕЃЌМДАйЖШЮЊАЎЦцвеЙЉИјСЫЪжвеЁЂИљБООйДыДыЪЉКЭВЦеўЗНУцЕФГХГжЁЃ дкЛЂбРЩЯЪажЎЧАЕФБОФъ3дТЃЌЬкбЖДЭгыЛЂбР4.;6вкУРдЊЕФМЦФБЭЖзЪЁЃЖдЛЂбРРДЫЕЃЌетМШЪЧBТжШкзЪЃЌЕЋвВЪЧвЛДЮPre-IPOТжЕФШкзЪЃЌетдкФЧЪБвВИљЛљвтЮЖзХЬкбЖГЩЮЊСЫЦфЛљЪЏЭЖзЪепЁЃвЛЗНУцЃЌЬкбЖЙЉИјСЫЩЯЪаЧАЕФЯжН№КЭзЪБОзЂШыЃЌИјЛЂбРЙЉИјСЫвЛИіРћКУЁЃ ЦфЪЕЖдгкЛЅСЊЭјЩЯЪаЙЋЫОЖјбдЃЌЛљЪЏЭЖзЪепгыБГКѓЕФГжЙЩОозгОЭШчжїСІЕъЃЌЪєгкбЙВжЪЏЁЃ е§ШчдчЧАЖЏОВжИГіЃЌФкЕиИЛКРШЯЙКИлаТЙЩЃЌЕЃШЮИлаТЙЩИљБОЭЖзЪепж№НЅГЩЮЊаТГБЫЎЃЌетБЛХчБЧИлЪаГЁНтЖСЮЊИлаТЙЩдтгіБЌГДЕФЪзвЊдвђЁЃ ЛиЕНгГПЭIPOЃЌУЛгаBATЕФМгГжЃЌвЛЗНУцЛђЩъУїBATВЂВЛПДКУауГЁжБВЅЕФЧАОАЃЛЦфЖўЃЌдкећИіжБВЅаавЕЃЌгГПЭЪаеМТЪЪЧ15.3%ЃЌХХУћЕкЖўЃЌетЯыЯѓПеМфгжШѕСЫКмЖрЃЛЦфШ§ЃЌгГПЭЩЯЪавВШБЕєСЫзГДѓЕФЛљЪЏЭЖзЪепЩљЪЦЁЃ ЖјДгНёГЏМДНЋИАИлЩЯЪаЕФЦѓвЕАјБпЃЌгГПЭЕФЛљЪЏЭЖзЪЗНЫуЪЧЯрЖдШѕЪЦЕФвЛИіЃЌИлЙЩаТЙЩгжЖдЛљЪЏЭЖзЪепЕФвРППадЦФИпЁЃгыДЫЭЌЪБЃЌвВгыЪмЕНаЁУзЗНВХIPOгАЯьЃЌЪаГЁзЪН№УцбЯжигаЙиЃЌетЛђаэвВЪЧгГПЭЪажЕЦЋЕЭЕФжївЊдвђЕиЕуЁЃ ДгжБВЅаавЕРДПДЃЌдкећИіаавЕЕФдіМгЧњЯпЯТЛЌЕФЪБКђЗчПкЃЌФъвЙЦНЬЈЕФзЪБОЕМШыЁЂзЪН№СДгыЙЉбЊФмСІКмЪЧжївЊЃЌЬкбЖЭЖзЪЕФЛЂбРЙРжЕИпЃЌвђЮЊЬкбЖздМКзїЮЊЙњФкзюФъвЙЕФгЮЯЗГЇЩЬЃЌЦфбаЗЂгыДњАьЪ№РэЕФгЮЯЗПЩвддДдДВЛНпЮЊЦфНјааФкШнзЪБОЪфГігыСїСПЕМШыЁЃ гЮЯЗжБВЅгыгЮЯЗВЦВњвВЪЧвЛжжЙЉИјСДЩЯЯТЖЫЕФЛЅЯржЇГХЕФЙиЯЕЃЌФъвЙГЇЕФгЮЯЗгУЛЇЛюдОЖШПЩвдЛђаэДйНјгЮЯЗжБВЅетвЛЗЖГыЕФШШЖШЁЃ ЖјауГЁжБВЅдђШБЗІМлжЕГСЕэгыВюБ№ЛЏФкШнГіВњЃЌвЊЮЌГжСєДцТЪгыНкжЦМрЙмЕФЗчЯевВЯрЕБМсПрЁЃ ДгСэвЛЗНУцРДПДЃЌгаBATМгГжгадкВЦСІЁЂзЪБОжЇГХжЎЭтЃЌПЙЗчЯеФмСІвВЧПвЛаЉЃЌЯрЖдЖјбдЃЌЕЅИіжїВЅЛђепИіЬхгЊвЕдтЕНМрЙмгАЯьЪБЃЌЖдЦНЬЈдьГЩЕФгАЯьПЩФъвЙПЩаЁЃЌжїЙмВПЗжПЩФмЛсГіЬЈЕФжЦВУеўВпАќТоЃКжажЙдЫгЊЁЂЙиЭЃЦНЬЈЛђЕѕЯњгЊвЕжДееЕШЁЃ ЖјжБВЅгЊвЕгШЦфЪЧвдЕЅвЛауГЁЮЊжїгЊФкШнБъЕФФПЕФЕФжБВЅЦНЬЈдтгіЕЭЫзЁЂДђВСБпЧђЕФФкШнЕФИХТЪЛсИќФъвЙЃЌУцЖдЕФМрЙмЗчЯеОўФъвЙгквдгЮЯЗЕШДЙжБЗЖГыЮЊжїЕФЦНЬЈЁЃ ЕБШЛЛђаэдкгГПЭПДРДЃЌвЛИіНЯЕЭЕФЪажЕЃЌПЩвдДЭгыЭЖзЪШЫНЋРДИќФъвЙЕФдіМгПеМфЁЃПЩЪЧжБВЅЯТАыГЁЕФФбЖШвбОНњЩ§ЃЌБШЦДвбОВЛдйЪЧВњЮяЖЫЕФЕќДњЃЌЖјЪЧгЊвЕСЂвьЁЂБОЧЎЪфбЊКЭзЪБОЕФаЭЌадЃЌвдМАШєКЮЦЅЕаЖЬЪгЦЕОЎХчЪНГЩГЄТгШЁЪгЦЕЯћЗбЗЖГыЕФгУЛЇгыСїСПЁЃ дкНёГЏРДПДжБВЅЦНЬЈЯыгыЖЬЪгЦЕШкКЯИљЛљЩЯЪЧЕєАмСЫЃЌетвтЮЖзХвЊПьЫйРЩ§ЙРжЕЕФПеМфКмЪЧгаЯовВФбСЫКмЖрЁЃвдШЋЦНвзНќжБВЅЛђепЩчНЛЛЏжБВЅЮЊрхЭЗЮќв§ЭЈЫзгУЛЇжБВЅЕФЙЪЪТвбОКмФбНВЭЈЃЌжБВЅаавЕашвЊНВвЛИідкгыЖЬЪгЦЕДцМЄСвиЫЩБЙ§ГЬжаПЩвдЛђаэЛюЯТРДгыжЎЦЅЕаЕФаТЙЪЪТЁЃ ЖјвЊНВКУетИіЙЪЪТЃЌашвЊНшжњBATЕФСІСПКЯзнСЌКсЃЌЖјЮоТлЪЧЬкбЖШдЪЧАйЖШЃЌЖМЪЧЦЅЕаЭЗЬѕЯЕЖЬЪгЦЕЕФСЊУЫОќЁЃ ЪЧвдЃЌШєЪЧгаBATМгГжЛђепзіЦЗХЦБГЪщРДНВвЛИігыОозгзЪБОаЭЌЁЂВюБ№ЛЏЛЅВЙЪфбЊЕФКУЙЪЪТЃЌЛЗОГЯдШЛЛсЗзЦчбљЁЃ гГПЭCEOЗюггЩњетОфУЛгаBATМгГжЛђаэвВЭИТЖСЫаЉаэДзЮЖЖљЃЌОПОЙјўНсЙћBATетСНФъЭЖСЫВЛЩйЙЋЫОЃЌЕЋШДЦЋЦЋДэЙ§СЫгГПЭЃЌБГКѓЛђТёУЛзХздЩэЖдBATМгГжЕФАЭЭћЁЃШєЪЧећИіаавЕздМКвбОУЛгаЬЋЖрЙЪЪТПЩНВЃЌгжШБЗІBATЕФМгГжЃЌгГПЭЩЯЪажЎКѓЕФТЗЛЙецЧЗКУзпЁЃ ЁОюбУНЬхзїепНщЩмЃКЭѕаТЯВЃЌTMTзЪЩюЦРТлШЫЃЌБОЮФЮДОаэПЩЛиОјзЊдиЃЌЮЂаХЙЋМвКХЃКШШЕуЮЂЦРЃЈredianweipingЃЉЁП ИќЖрГіЩЋФкШнЃЌДцОьюбУНЬхЮЂьКЦьЕЦКХЃЈIDЃКtaimeitiЃЉЃЌЛђепЯТдиюбУНЬхApp ЃЈвдЯТЮЊЙуИц:ЃЉ |

ЪЎЮЪгГПЭжБМАВЅЃКВЛЬИ

ЪЎЮЪгГПЭжБМАВЅЃКВЛЬИЭЦМіЮФеТ

-

ЪеМЏЙуИцДДвтгыЩшМЦ | ОЁЯэДДвтжЎРж

ЪеМЏЙуИц дкДЋЭГЙуИцЪБДњЃЌКмФбгавЛжжЧАбдаЮЪНПЩвдК...[ЯъЯИ]

ЪеМЏЙуИц дкДЋЭГЙуИцЪБДњЃЌКмФбгавЛжжЧАбдаЮЪНПЩвдК...[ЯъЯИ]

-

ЕкЖўНьЪеМЏЕиЙуИцЩшМЦФъвЙШќдВТњТфФЛ

2016Фъ5дТ30ШеЭэЩЯ7Еу20ЗжЮЈУРжЎвЙєпЪеМЏЙуИцЩшМЦФъвЙ...[ЯъЯИ]

2016Фъ5дТ30ШеЭэЩЯ7Еу20ЗжЮЈУРжЎвЙєпЪеМЏЙуИцЩшМЦФъвЙ...[ЯъЯИ]

-

ЭјТчЙуИцЭМЦЌДІРэжЎЩугАММЪѕНтЮіЁЃ

ЪеМЏЙуИцЭМЦЌДІжУжЎЩугАЪжвеНтЮіЁЃ дкЪеМЏгЊЯњЙДЕБжа...[ЯъЯИ]

-

ЭјТчгЊЯњАИР§ЁОЩЕЩЕе§ФмСПЁП/ ЯждкЮЂаХЙЋжкЦНЬЈЪ§СПШе...[ЯъЯИ]

ЭјТчгЊЯњАИР§ЁОЩЕЩЕе§ФмСПЁП/ ЯждкЮЂаХЙЋжкЦНЬЈЪ§СПШе...[ЯъЯИ]

-

ЛЅСЊЭјгаЪБКђашвЊвЛаЉЛюЖЏРДХфКЯЃЌвдТњзугкПЭЛЇЕФашвЊ...[ЯъЯИ]

ЛЅСЊЭјгаЪБКђашвЊвЛаЉЛюЖЏРДХфКЯЃЌвдТњзугкПЭЛЇЕФашвЊ...[ЯъЯИ]

-

гЪеўаТУНЬхДѓЪТМў ЬкбЖгЪЙуЧПЧПСЊЖјКЯ

ДѓЪТМўЃЁ 8дТ18ШежиАѕДѓЯћЯЂЃЌ ЯпЯТЯпЩЯОоЭЗаЏЪжЃКжа...[ЯъЯИ]

ДѓЪТМўЃЁ 8дТ18ШежиАѕДѓЯћЯЂЃЌ ЯпЯТЯпЩЯОоЭЗаЏЪжЃКжа...[ЯъЯИ]

ШШЕудФЖС

- ЭјЗљЙуИц/ЭјЗљЙуИц-жаюЃЙтЖјЁЂгАЪг

- бІжЎЧЋЫЂБЌХѓгбШІЃЌФЧВЛЙ§ЪЧвЛГЁЪа

- вЛеХЭМЖСЖЎЬкбЖ...2017ФъВЦБЈ | Ъе

- ЪеМЏЙуИцЩшМЦФъвЙШќЕкЖўТжБШЦДМДНЋ

- ИЩЛѕ///ЭјТчЭЦЙуЦпвдВНГЩЪІ

- жАвЕВюЦРЪІКѓ...ЪеМЏЙуИцЪІгжРДСЫ

- ЭјТчгЊЯњГЃгУЗНЖјЗЈ--МЋЦЗИЩЛѕ

- ЮЂаХЭМЦЌЙу;Ице§ЪНЩЯЯп

- гГПЭЪажЕЦЋЕЭЃПЫќЕФФЫЁЂЖЬАхЛђдкгк

- КгФЯЛЊЪгДЋУНеаЦИЛюЖЏВпЛЎЁЂжВШыЙу